充电联盟:1-8 月全国充电基础设施增量为 169.8 万台

公共充电基础设施省、区、市运行情况,广东、江苏、上海、浙江、北京、湖北、山东、安徽、河南、福建TOP10地区建设的公共充电桩占比达71.4%。全国充电电量主要集中在广东、江苏、浙江、河南、四川、上海、陕西、福建、河北、湖南等省份,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。2022年8月全国充电总电量约23.3亿度,较上月增加1.4亿度,同比增长135.6%,环比增加6.3%。

公共充电基础设施运营商运行情况,截止到2022年8月,全国充电运营企业所运营充电桩数量TOP15,分别为:特来电运营30.3万台、星星充电运营30.2万台、云快充运营20.8万台、国家电网运营19.6万台、南方电网运营9.5万台、小桔充电运营8.3万台、深圳车电网运营6.0万台、蔚景云运营5.7万台、万城万充运营4.3万台、汇充电运营3.9万台、依威能源运营3.8万台、万马爱充运营2.5万台、上汽安悦运营2.4万台、中国普天运营2.2万台、蔚蓝快充运营1.6万台。这15家运营商占总量的93.2%,其余的运营商占总量的6.8%。

2022年1-8月,汽车产销分别完成1696.7万辆和1686万辆,同比分别增长4.8%和1.7%,是二季度以来的首次产销双增长。

2022年8月,新能源汽车产销产销再创历史新高、分别完成69.1万辆和66.6万辆,产销同比分别增长1.2倍和1倍。

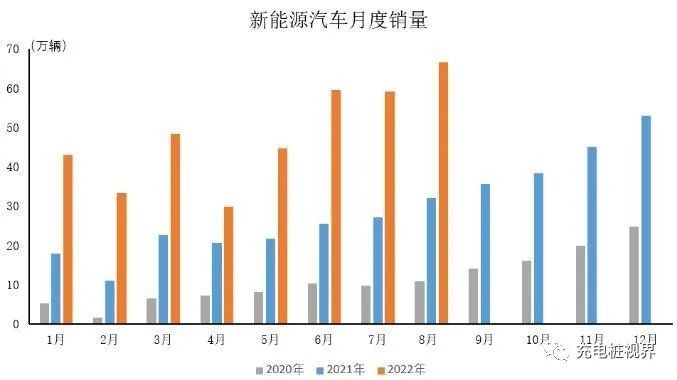

8月份新能源车市场继续维持高景气度。乘联会最新数据显示,8月份新能源乘用车零售销量达到52.9万辆,同比增长111.2%,渗透率增至28.3%。该机构预计新能源汽车市场有望进一步增长,未来整车企业产业链话语权将不断增强。

数据显示,8月份新能源乘用车批发销量达到63.2万辆,同比增长103.9%,环比增长12.0%;

1月至8月,新能源乘用车批发366.2万辆,同比增长119.4%。零售方面,1月至8月形成“W型”走势,国内零售累计达到326.2万辆,同比增长119.7%。

乘联会分析认为,新能源车市场方面,供给改善叠加油价上浮,带来了市场的火爆。8月的新能源车与传统燃油车环比走势都受到政策明显推动。各地出台鼓励消费政策力度加大,主流车企生产持续拉升,改变了淡季规律,进一步拉动8月车市的火爆现象。

从车企表现来看,8月新能源乘用车市场创历史新高,比亚迪纯电动与插混双驱动在市场处于领先地位。以奇瑞集团与广汽集团为代表的传统车企在新能源板块表现突出。在产品投放方面,当月,厂商批发销量突破万辆的企业有16家,占新能源乘用车总量84%。其中:比亚迪173977辆、特斯拉中国76965辆、上汽通用五菱52551辆、吉利汽车37500辆、奇瑞汽车28778辆,广汽埃安27021辆,上汽乘用车26941辆。此外,长安汽车、一汽大众、长城汽车、上汽大众均突破万辆规模。造车新势力方面,8月份,小鹏、哪吒、理想、蔚来、零跑、威马等新势力车企销量同比和环比表现总体仍然较强;尤其是第二阵营的哪吒、零跑等车企,当前细分市场赛道优势不断凸显。

乘联会分析指出,在新能源汽车市场景气度持续的环境下,上市公司半年报显示,锂矿企业和电池企业的业绩整体亮眼,尤其是锂矿企业的业绩普遍大增,龙头企业锂矿业务额的净利率甚至达到70%。从锂矿行业业绩表现来看,主要得益于新能源汽车行业的快速发展和预期增强形成的资源错配。

针对市场趋势,乘联会认为,目前油价持续高位有利于新能源车市场的持续增长,尤其是自主品牌经济型电动车会持续放量。从产业链来看,未来“整车为王”将是必然趋势。通过整合关键产业链后,整车企业定价权将不断强大,零部件的定价权将难以维持;与此同时,电池企业也将面临整车企业的多种约束。综合来看,整车为王的趋势有望回归。